今年72岁的刘安省亨利投资,曾经也是个响当当的人物。

他创立的口子窖白酒,不仅是徽酒的代表品牌,在全国也有很高的知名度。

但是这个知名酒企创始人,却在今年8月份又一次减持了自家公司的股票。

这是他从2018年以来第四次大规模减持,总计套现已经超过了10亿。

口子窖作为安徽白酒曾经的骄傲,仅次于古井贡酒的老二,如今却面临着“天时不济、地不利、人不和”的窘境。

即便是在这个白酒产业的大萧条的时代,口子窖的发展情况也实在有些太落魄了。

口子窖到底是如何从安徽酒业龙头,一步步走到现在的呢?

刚刚过去的10月28日,口子窖发布了自己的第三季度财报。

报表显示,其第三季度营收仅为6.43亿元,同比腰斩46.23%。

净利润的跌幅更加恐怖,仅为2696.51万,同比暴跌了92.55%,这都不是腰斩了,这是齐着脚踝斩。

从白酒行业的传统销售周期看,第三季度通常是冲刺全年业绩的关键节点。但是2025年是个例外。

一线高端酒批价普遍下跌,次高端的批价也同样走弱。

即使在这样普遍下跌的情况下,口子窖的跌幅仍然是惊人的,净利润能跌到这个程度,可就不是一句“大环境不好”能解释的了。

公司经营不好亨利投资,创始人却频频减持自己的股份套现,这让外界对口子窖的发展前景充满了担忧。

事实上,利润下滑只是表象,口子窖面临的问题和挑战,比外界想象的要多的多。

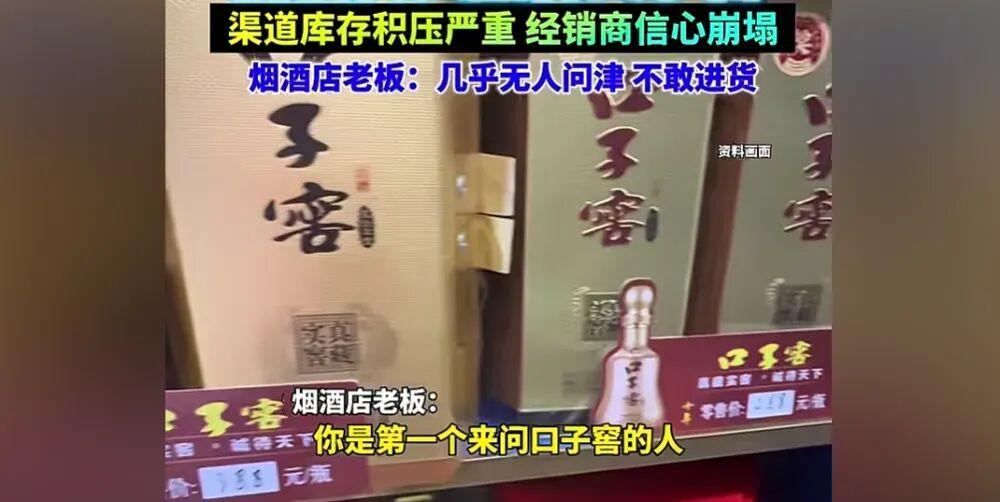

首先就是产品卖不动了。有记者曾去线下暗访,烟酒店的老板表示:你是第一个来问口子窖的人......非常难卖、根本卖不动。

尤其是口子窖的中高端产品,近年来都面临着销量下滑的问题。

低端产品倒是略有回升,但是单品利润太低,难以撑起一个上市公司的业绩。

此外就是区域依赖越发严重。事实上,所有白酒都具有相当强的地域性,这无可厚非。

但是作为一个白酒品牌,应该做的是走出去,把当地的酒买到外地去,比如贵州的茅台、山西的汾酒,都是走出去的典范。

可口子窖这些年来却一直在固步自封。

今年上半年,口子窖在安徽省内的收入占比已经接近85%了,也就是说超过8成的酒卖给了省内人。

这和口子窖一直以来的全国化战略相去甚远。

当然,走不出去就算了,如果在省内能做到龙头,那口子窖或许到不了如今的地步。

可惜,当年安徽白酒的老二,已经跌到了老三的位置。

不仅古井贡酒遥遥领先,就连迎驾贡酒去年的销售额也超越了口子窖,其竞争力再打折扣。

尤其是在高端产品线,古井贡酒年份原浆的市场认可度更高亨利投资,迎驾贡酒高端产品线这两年的发展势头也很猛。

口子窖夹在中间,上不上下不下,非常难受。

在财报中,还有一个细节很多人没有看到,那就是口子窖的现金流量净额为-3.9亿元,十年来同期第二次出现负数。

这说明口子窖的产品积压严重,消费者不买账,经销商不进货,生产了卖不出去,卖出去的货款回拢缓慢。

这对一个白酒企业来说,是致命性的打击。

不仅是口子窖,整个白酒市场,在近几年正在经历一场可怕的行业寒冬。

去年白酒消费量为430万吨,相比于2016年的1300万吨,足足少了三分之二,这种剧烈的震动很快波及了所有白酒企业。

当然,即便是在这样的环境下,也有一些企业能做到稳如泰山。

比如茅台、五粮液等超一线品牌,即便白酒消费市场不景气,他们也能靠着多年来的口碑和收藏属性,做到稳步上升。

而近些年汾酒这类清香型白酒,靠着顺滑、好入口的特性,在年轻人中间受到追捧,因此也成功逆势上升,山西汾酒的净利润涨幅甚至超过了五粮液。

唯独就是一些二三线白酒品牌,比如咱们提到的口子窖,还有舍得、酒鬼等。本身发展势头就不足,抗风险能力就差,遇到行业寒冬,第一个穿上秋裤的,就是他们。

舍得酒去年净利润暴跌80%以上,而酒鬼酒更惨,对比2023年,去年的净利润暴跌了97.72%。

行业的寒冬降临,即便早早穿上秋裤,也躲不过这致命的寒风。

2019年,口子窖建厂70周年,当时还信心满满地喊出了“百亿口子”的口号。

2021年,口子窖的营收首次突破了50亿,这被视为是百亿口子目标达成的关键节点。

而今年前三季度,口子窖的营收仅为31.72亿,今年全年突破40亿都成为了奢望,对比去年60亿营收的成绩,可以说下滑明显。

距离6年前提出的“百亿口子”的目标,口子窖如今是越走越远。

大环境不好、业绩下滑、创始人减持、市场不认可,在如此内忧外患的格局之下,如果没有奇迹发生,口子窖难道真的要走到尽头了吗?

参考资料

1. 投资者网 《口子窖的百亿梦,渐行渐远》

2. 深圳商报 《真喝不动了!白酒企业密集换帅》

3. 中国报告大厅 《2025年白酒市场深度解析:行业趋势与数据透视》

4. 证券时报网 《实控人将四度减持 口子窖面临“高龄”难题》

5. 新浪财经 《口子窖高档酒销售降28%单季归母净利降92.5% 经销商净增102家经营现金流转负》

6. 中国经济网 《2025年中国白酒市场中期报告发布》

(可一)

N配资提示:文章来自网络,不代表本站观点。